'/%3e%3cpath%20d='m711.6%20144%2036-36-36-36a71.9%2071.9%200%200%200-62.3%2036%2071.9%2071.9%200%200%200%2062.3%2036z'%20class='st2'/%3e%3cpath%20d='M44.5%2063c11.3%200%2021.2%205%2026.5%2017.1%205.8-11%2016.9-17.1%2029-17.1%2022%200%2031.9%2015.7%2031.9%2034.7v52.9H115v-47.3c0-13.9-4.1-26.1-18.9-26.1-15.5%200-21.6%2014-21.6%2027.4v46.1H57.4V99.9c0-13.3-4.5-22.7-18-22.7-12.4%200-21.8%2011.2-21.8%2028.1v45.4H.7v-67c0-4.5-.2-12.8-.7-18.4h16c.4%204.3.7%2010.4.7%2014h.5C21.6%2070.4%2031.5%2063%2044.5%2063zM200.7%20153c-26.1%200-45.9-18.9-45.9-45.2S174.6%2063%20200.7%2063c26.1%200%2046.1%2018.5%2046.1%2044.8s-20%2045.2-46.1%2045.2zm0-76c-18.2%200-28.4%2014.6-28.4%2030.8%200%2016.2%2010.3%2031%2028.4%2031%2018.4%200%2028.4-14.8%2028.4-31S219.1%2077%20200.7%2077zM285.5%2065.3c.4%204.3.7%2010.4.7%2014h.5c4.1-9.2%2015.5-16.4%2027.7-16.4%2022%200%2031.9%2015.7%2031.9%2034.7v52.9h-16.9v-47.3c0-13.9-3.8-26.1-19.4-26.1-13.3%200-22.9%2011.2-22.9%2028.1v45.4h-16.9v-67c0-4.5-.2-12.8-.7-18.4h16zM383.6%2045.4c-6.1%200-11.2-4.9-11.2-10.8%200-6.1%205-11%2011.2-11s11.3%204.7%2011.3%2011c0%206.1-5.2%2010.8-11.3%2010.8zm8.4%20105.3h-16.9V65.3H392v85.4zM463.3%2079.2h-22.7v44.5c0%2010.3%203.6%2014.4%2012.1%2014.4%203.1%200%207-.7%209.9-2.2l.5%2013.9c-4%201.4-9.2%202.3-14.4%202.3-16%200-24.8-9-24.8-26.6V79.2h-16.4V65.3h16.4V40.9h16.7v24.5h22.7v13.8zM521.1%20153c-26.1%200-45.9-18.9-45.9-45.2S495%2063%20521.1%2063c26.1%200%2046.1%2018.5%2046.1%2044.8s-20%2045.2-46.1%2045.2zm0-76c-18.2%200-28.4%2014.6-28.4%2030.8%200%2016.2%2010.3%2031%2028.4%2031%2018.4%200%2028.4-14.8%2028.4-31S539.5%2077%20521.1%2077z'%20class='st3'/%3e%3c/svg%3e)

Jetzt Geldtransfer-Anbieter vergleichen und bares Geld sparen!

6 Millionen Nutzer vertrauen jedes Jahr auf die Geldtransfer-Suchmaschine von Monito.

Monito-Nutzer haben bis heute fast 34 Millionen Euro an Gebühren gespart!

Wir empfehlen ausschließlich regulierte und sichere Unternehmen.

Warum Sie Geldtransfer-Anbieter vergleichen sollten

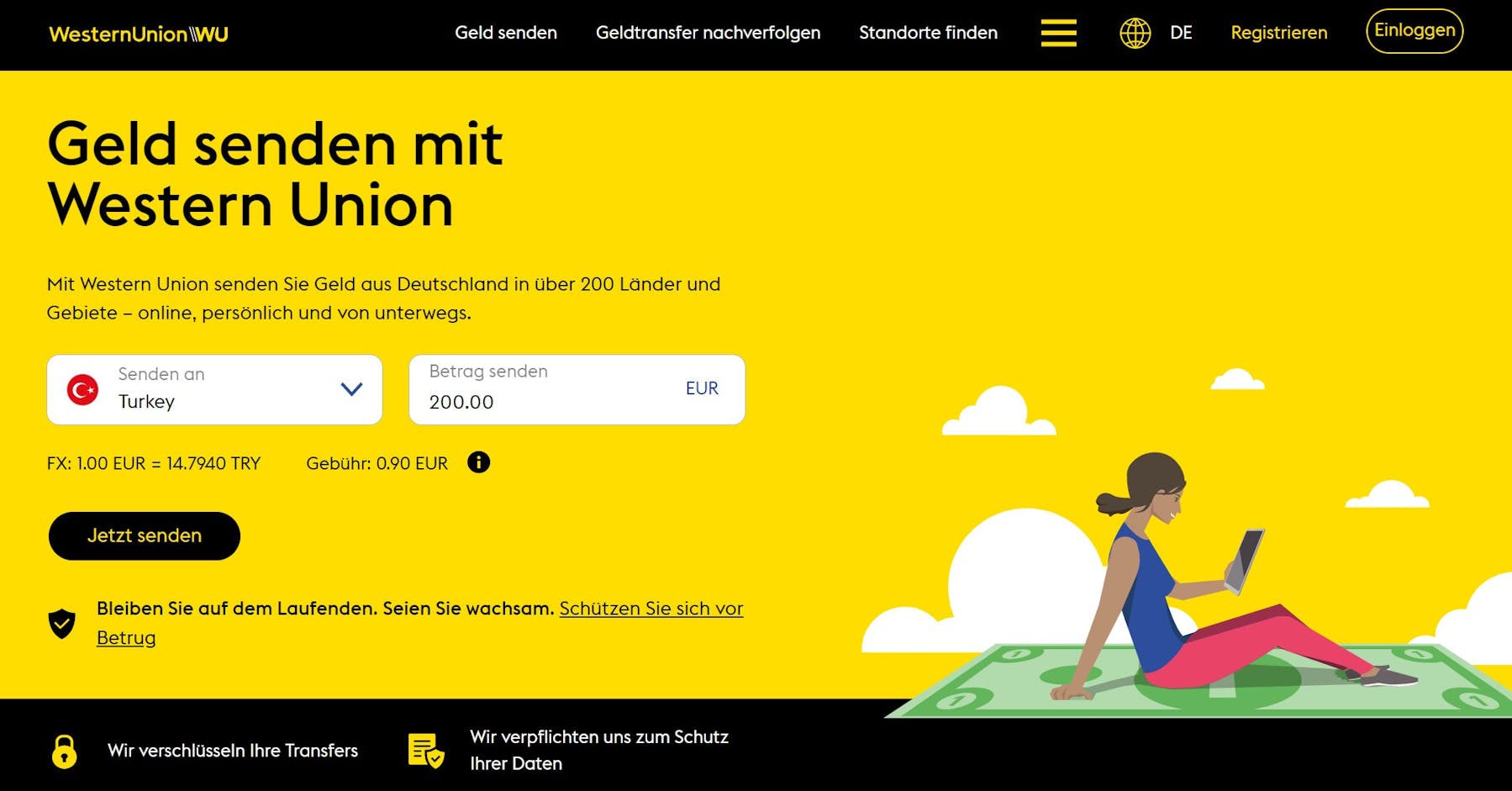

Bei Auslandsüberweisungen und Geldtransfers in das Ausland können hohe Gebühren anfallen. Der Grund dafür sind Wechselkursaufschläge, SWIFT-Gebühren und andere versteckte Kosten. Doch das muss nicht sein.

Vergleichen Sie die Wechselkurse und Grundgebühren aller Geldtransfer-Anbieter in Echtzeit und finden Sie die günstigste Option für Ihre Auslandsüberweisung. Mit Monito sparen Sie in nur wenigen Klicks bares Geld.

![]()

Insgesamt 10 Millionen Suchanfragen

![]()

≈ 34 Millionen € Gebühren gespart!

![]()

200 Anbieter verglichen und bewertet

![]()

Hunderte Ratgeber, die Ihnen dabei helfen, versteckte Gebühren zu vermeiden

Wir haben über 300 Geldtransfer-Dienstleister verglichen und bewertet

Beobachten Sie die Wechselkurse und planen Sie Ihren Geldtransfer zur richtigen Zeit

Was andere Kunden über Monito sagen

"Monito hat mir eine vollständigen Marktüberblick gegeben, um die beste Option für meine Geldtransfers zu finden."

Rana, Norwegen - Monito-Nutzer seit 2018

"Vorher konnte ich der Hälfte der Geldtransfer-Websites nicht vertrauen. Monito hat mir geholfen, den schwierigen Teil aus einer ohnehin schon schwierigen Situation herauszufiltern."

Rena, Vereinigte Staaten - Monito-Nutzer seit 2021

"Der große Vorteil von Monito ist, dass ich verschiedene Geldtransfer-Anbieter auf einer Plattform vergleichen kann."

Bilal, Großbritannien - Monito-Nutzer seit 2020

Warum Sie Monito vertrauen können

Sie kennen die oft unverschämten Kosten für Überweisungen ins Ausland wahrscheinlich nur zu gut. Nachdem sie 2013 selbst mit dieser Frustration konfrontiert waren, starteten die Monito-Gründer François, Laurent und Pascal eine Geldtransfer-Suchmaschine, um die besten Geldtransferdienste auf der ganzen Welt zu vergleichen.

Heute vertrauen rund 8 Millionen Menschen jedes Jahr auf die preisgekrönten Vergleiche, Bewertungen und Leitfäden von Monito. Unsere Empfehlungen werden durch Millionen von Preisdatenpunkten und Dutzende von Expertentests gestützt - so können Sie beruhigt die beste Entscheidung treffen.

![]()

Über 15 Millionen Nutzer auf der ganzen Welt vertrauen Monito.

![]()

Die Experten von Monito verbringen zahlreiche Stunden mit dem Testen und Vergleichen von Geldtransfer-Dienstleistern.

![]()

Partnerprovisionen beeinflussen niemals unsere Unabhängigkeit

Lesen Sie unsere Ratgeber:

Sie möchten ein Konto im Ausland eröffnen?

Sie benötigen Hilfe beim Auswandern?

Erfahren Sie mehr über das Bezahlen im Ausland

Sparen Sie mit unseren Auslandsüberweisungs-Ratgebern bares Geld!

Weitere Themen

![]()

Monitos Experten sind objektiv und unabhängig.

![]()

Unsere Artikel werden regelmäßig faktengeprüft und aktualisiert

![]()

Wir gehen die Extrameile in unserer Recherche.

![]()

Wir helfen Ihnen mit klaren Empfehlungen weiter.