'/%3e%3cpath%20d='m711.6%20144%2036-36-36-36a71.9%2071.9%200%200%200-62.3%2036%2071.9%2071.9%200%200%200%2062.3%2036z'%20class='st2'/%3e%3cpath%20d='M44.5%2063c11.3%200%2021.2%205%2026.5%2017.1%205.8-11%2016.9-17.1%2029-17.1%2022%200%2031.9%2015.7%2031.9%2034.7v52.9H115v-47.3c0-13.9-4.1-26.1-18.9-26.1-15.5%200-21.6%2014-21.6%2027.4v46.1H57.4V99.9c0-13.3-4.5-22.7-18-22.7-12.4%200-21.8%2011.2-21.8%2028.1v45.4H.7v-67c0-4.5-.2-12.8-.7-18.4h16c.4%204.3.7%2010.4.7%2014h.5C21.6%2070.4%2031.5%2063%2044.5%2063zM200.7%20153c-26.1%200-45.9-18.9-45.9-45.2S174.6%2063%20200.7%2063c26.1%200%2046.1%2018.5%2046.1%2044.8s-20%2045.2-46.1%2045.2zm0-76c-18.2%200-28.4%2014.6-28.4%2030.8%200%2016.2%2010.3%2031%2028.4%2031%2018.4%200%2028.4-14.8%2028.4-31S219.1%2077%20200.7%2077zM285.5%2065.3c.4%204.3.7%2010.4.7%2014h.5c4.1-9.2%2015.5-16.4%2027.7-16.4%2022%200%2031.9%2015.7%2031.9%2034.7v52.9h-16.9v-47.3c0-13.9-3.8-26.1-19.4-26.1-13.3%200-22.9%2011.2-22.9%2028.1v45.4h-16.9v-67c0-4.5-.2-12.8-.7-18.4h16zM383.6%2045.4c-6.1%200-11.2-4.9-11.2-10.8%200-6.1%205-11%2011.2-11s11.3%204.7%2011.3%2011c0%206.1-5.2%2010.8-11.3%2010.8zm8.4%20105.3h-16.9V65.3H392v85.4zM463.3%2079.2h-22.7v44.5c0%2010.3%203.6%2014.4%2012.1%2014.4%203.1%200%207-.7%209.9-2.2l.5%2013.9c-4%201.4-9.2%202.3-14.4%202.3-16%200-24.8-9-24.8-26.6V79.2h-16.4V65.3h16.4V40.9h16.7v24.5h22.7v13.8zM521.1%20153c-26.1%200-45.9-18.9-45.9-45.2S495%2063%20521.1%2063c26.1%200%2046.1%2018.5%2046.1%2044.8s-20%2045.2-46.1%2045.2zm0-76c-18.2%200-28.4%2014.6-28.4%2030.8%200%2016.2%2010.3%2031%2028.4%2031%2018.4%200%2028.4-14.8%2028.4-31S539.5%2077%20521.1%2077z'%20class='st3'/%3e%3c/svg%3e)

FYRST Geschäftskonto Erfahrungen und Details

Jan Watermann

Autor

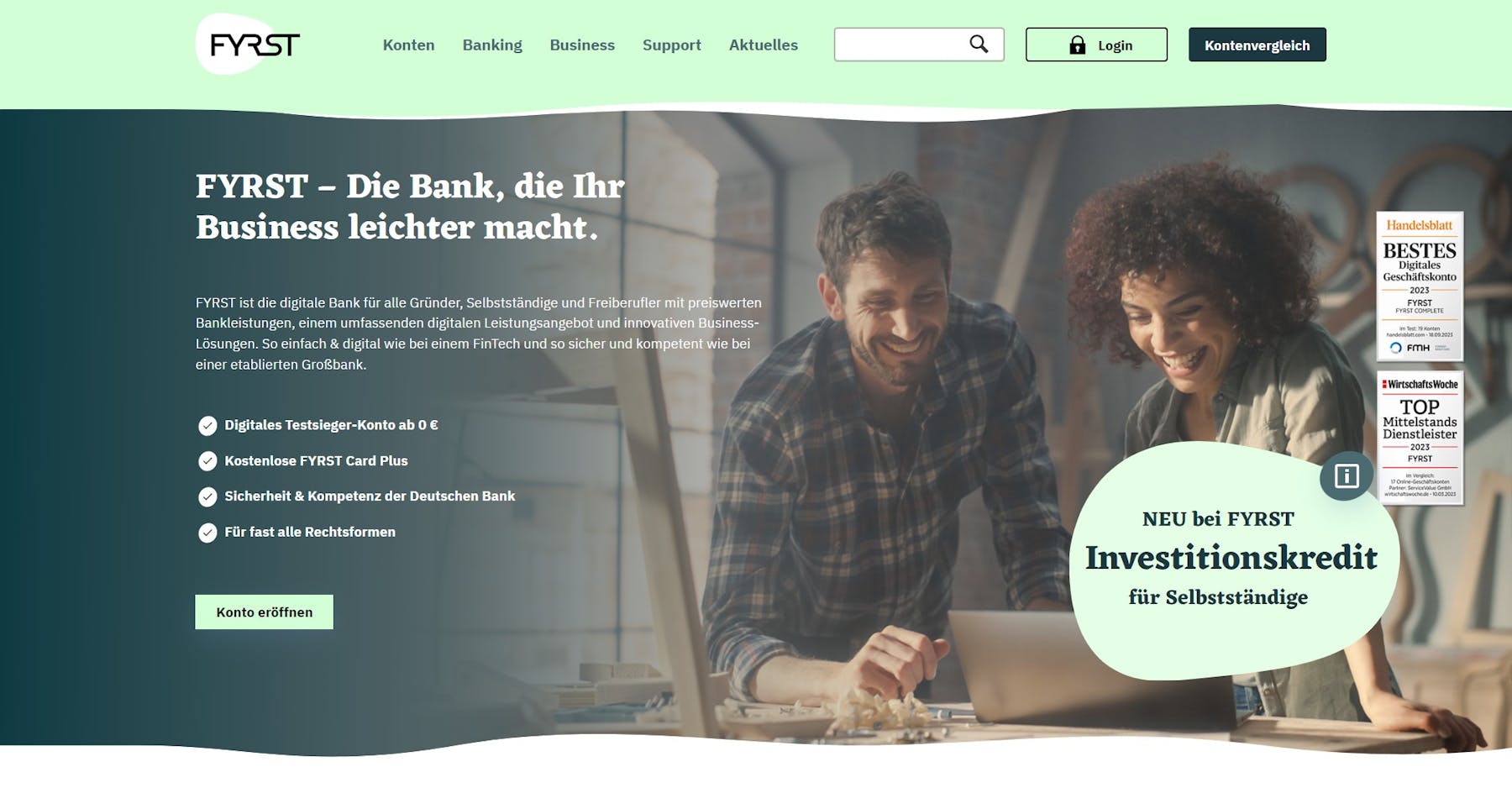

FYRST bezeichnet sich selbst als „Die Bank, die Ihr Business leichter macht“. Das FYRST Geschäftskonto verspricht simples und effektives Banking für Gründer, Selbstständige und Freiberufler. Ob es sich lohnt, was die Stärken und Schwächen sind und ob es bessere Alternativen gibt, erfahren Sie im Monito Ratgeber. Viel Spaß! 💸

Fakten zum FYRST Geschäftskonto:

- FYRST wurde 2019 von der Deutschen Bank als Antwort auf den wachsenden Wettbewerb mit digitalen Anbietern gegründet und bietet ein Geschäftskonto für Gründer, Selbstständige und Freiberufler an.

- Das FYRST Geschäftskonto gibt es in den Varianten Base, ideal für Neugründer mit 50 kostenfreien Buchungsposten, und Complete mit zusätzlichen Vorteilen wie 75 kostenfreien Buchungsposten pro Monat.

- Wir empfehlen insbesondere FYRST Base, da es sich dabei um eines der wenigen kostenfreien Geschäftskonten auf dem Markt handelt. Außerdem bietet es ausreichende Inklusivleistungen für die meisten Selbstständige und Freiberufler.

Wer steckt hinter dem FYRST Geschäftskonto?

FYRST ist eine relativ junge Neobank und wurde erst im Jahr 2019 gestartet. Hinter FYRST steckt die Deutsche Bank. Diese wollte Gründer, Selbstständige und Freiberufler mit einem speziellen Angebot ansprechen, „um als großes Institut im stärker werdenden Wettbewerb mit kleineren Anbietern für diese potenziell digitalaffine Zielgruppe attraktiv zu sein“. Das Konzept ist simpel: FYRST möchte die Sicherheit einer regulierten deutschen Großbank mit der Innovationskraft eines Startups verbinden.

Besonders interessant sind unserer Meinung nach die Kreditprodukte, die FYRST jungen Unternehmen anbietet. Das FYRST Business Investitionsdarlehen ist bspw. ein Ratenkredit über bis zu 250.000 €, der in der Regel ohne Sicherheitsleistungen angeboten wird. Darüber hinaus gibt es eine flexible Kreditlinie für kurzfristige Liquiditätsengpässe. Das ist besonders bemerkenswert, da viele Neobanken sonst keine Kredite anbieten.

Alles in allem handelt es sich bei FYRST um eine seriöse Neobank mit vollständiger gesetzlicher Einlagensicherung, der Selbstständige ihr Kapital in jedem Fall anvertrauen können.

Was bietet das FYRST Geschäftskonto?

Das FYRST Geschäftskonto ist in zwei Varianten verfügbar: Base und Complete. Welche Variante für Sie empfehlenswert ist, hängt von Ihren persönlichen Bedürfnissen ab. Wir empfehlen FYRST Base für Personen, die gerade erst in ihre Selbstständigkeit starten. FYRST Complete lohnt sich meist nur bei intensiver Nutzung und zahlreichen monatlichen Transaktionen.

FYRST Base

Heutzutage sind die meisten Geschäftskonten kostenpflichtig. FYRST Base ist die kostenfreie Version des FYRST Geschäftskontos und damit besonders interessant für die meisten Selbstständigen. Hier bekommen Kontoinhaber unter anderem eine kostenlose Debit- und Kreditkarte geboten. Darüber hinaus sind 50 Buchungsposten pro Monat kostenfrei. Für jede weitere Buchung fallen 0,19 € an Gebühren an. Auf der FYRST Startseite ist diese Gebühr übrigens fehlerhaft als „0,19 Cent“ beschrieben – Das Preis-Leistungs-Verzeichnis deckt jedoch auf, dass es sich um einen Eurobetrag handelt.

FYRST Base Kunden können mit ihrer Debitkarte außerdem an allen Postbank Geldautomaten kostenfrei Bargeld beziehen. Auch die Einzahlung ist an diesen möglich – dafür wird allerdings eine Gebühr in Höhe von 3,00 € pro 5.000 € berechnet. Die meisten anderen Leistungen, die man von einem Geschäftskonto erwartet, sind bei FYRST weitgehend kostenfrei (bspw. das Empfangen und Durchführen von SEPA-Überweisungen).

Wichtig: FYRST Base ist nur für natürliche Personen kostenfrei. Wenn Sie ein Geschäftskonto für eine juristische Person, also bspw. eine UG oder eine GmbH eröffnen möchten, dann müssen Sie mit monatlichen Gebühren in Höhe von 6 € rechnen.

FYRST Complete

Die kostenpflichtige Variante des FYRST Geschäftskontos ist „FYRST Complete“. Funktionell sind die Kontomodelle „Complete“ und „Base“ nahezu identisch. Der große Unterschied liegt in den zusätzlichen Gebühren, die während der Nutzung anfallen. Bei FYRST Complete sind bspw. 75 Buchungsposten pro Monat kostenfrei. Jede weitere Buchung kostet dann lediglich 0,08 €. Dasselbe gilt für die Bestellung zusätzlicher Debitkarten. Diese kosten bei FYRST Base 12,00 € und bei FYRST Complete lediglich 6,00 €. Bargeldeinzahlungen sind für „FYRST Complete“ Kunden ebenfalls 50 Cent günstiger.

Ob sich das FYRST Complete Konto für Sie lohnt, können Sie unkompliziert selbst herausfinden. Schätzen Sie dafür am besten im Voraus Ihr Nutzungsverhalten des Geschäftskontos. Dann können Sie einfach errechnen, ob Sie mit dem kostenfreien FYRST Base und eventuell höheren Nutzungsgebühren oder dem kostenpflichtigen FYRST Complete mit niedrigeren Nutzungsgebühren mehr Geld sparen.

Banking mit FYRST

FYRST bietet exzellentes Online-Banking über die eigene Website und die Kontoverwaltung über eine intuitive Smartphone-App an. Dabei setzt die Neobank auf ein minimalistisches Design mit sehr leichten, angenehmen Farben und verständlich erklärte Funktionen. Natürlich ist das gesamte Leistungsangebot von FYRST über die Website und die Smartphone-App erreichbar. Anzumerken ist allerdings auch, dass das Nutzererlebnis bei FYRST anderen Banken nicht unbedingt überlegen ist. Hier wird viel mehr genau das geboten, was man von einer modernen Neobank erwartet.

Das FYRST Starterpaket

Falls Sie innerhalb der letzten 12 Monate gegründet haben, können Sie das FYRST Base Girokonto mit Starterpaket nutzen. Dies bietet Gründern exklusive Vorteile und die Chance Geld einzusparen. Zu den Leistungen des Starterpakets gehören:

- Unterkonto für Steuerrücklagen und Liquiditätsreserven

Das FYRST Starterpaket bietet ein Unterkonto als Ergänzung zum bestehenden Base-Geschäftskonto. Sie profitieren damit von 50 weiteren Buchungsposten und einer separaten IBAN.

- 30 % bis 50 % Rabatt auf sevDesk Buchhaltung

sevDesk ist eine Buchhaltungssoftware, die sich nahtlos mit dem FYRST Geschäftskonto verknüpfen lässt. Mit dem Starterpaket bekommen Sie 30 % Rabatt auf ein Abo mit einer Laufzeit von 12 Monaten und 50 % Rabatt mit einer Laufzeit von 24 Monaten.

- 3 Monate gratis Sage

Die Buchhaltungssoftware Sage lässt sich mit dem Starterpaket für 3 Monate kostenfrei nutzen. Allerdings gilt dies nur, wenn Sie ein Abo über 12 Monate abschließen.

- Lexoffice 12 Monate kostenfrei

Lexoffice lässt sich mit dem Starterpaket für ganze 12 Monate kostenfrei nutzen.

- 50 % Rabatt auf ein Business Punk Jahresabo

Das FYRST Starterpaket bietet 50 % Rabatt auf ein Jahresabo des Business Punk Magazins. Außerdem erhalten Sie eine Ausgabe kostenfrei als ePaper.

- Gratis Gründer Guide von FYRST

FYRST bietet außerdem einen Gründer Guide mit relevanten Informationen zur Unternehmensgründung an. Ob sich dieser lohnt, können wir aber aktuell nicht einschätzen.

Das FYRST Starterpaket ist leider nicht kostenfrei. Hierfür werden 6 € pro Monat fällig, die wir aber durchaus fair finden. Wer ohnehin die inkludierten Buchhaltungslösungen abonnieren möchte, kann mit dem FYRST Starterpaket Geld sparen.

FYRST Business Kreditline

Die FYRST Business Kreditlinie bietet einen effektiven Jahreszins von 9,95 % an und zielt darauf ab, Unternehmen mit spontanen Liquiditätsengpässen zu helfen. Diese bietet abgesehen von relativ attraktiven Zinsen folgende Vorteile:

- Tägliche Verfügbarkeit und hohe Flexibilität

- Kreditrahmen zwischen 5.000 € und 250.000 €

- Möglichkeit zur Tilgung zu jedem beliebigen Zeitpunkt

Besonders positiv fällt auf, dass sich die Kreditlinie sehr einfach über das Online-Banking beantragen lässt. Der Prozess dafür sieht so aus:

1. Online-Banking Antragsstrecke: Durch Klicken auf "Business Kreditlinie beantragen" gelangen Interessenten direkt zur digitalen Antragsstrecke.

2. Prüfungsphase: Nach Übermittlung des Antrags nimmt FYRST eine Prüfung auf Basis der bereitgestellten Daten vor. Bei eventuellen Rückfragen wird der Antragsteller direkt kontaktiert.

3. Erhalt der Auszahlung: Nach dem Eingang des Antrags und der erforderlichen Dokumente erhält der Antragsteller eine Kreditbestätigung, vorausgesetzt, dieser erfüllt die Voraussetzungen bezüglich Bonität und Volljährigkeit. Danach ist die Kreditlinie sofort verfügbar.

FYRST Business Investitionsdarlehen

Das FYRST Business Investitionsdarlehen ist ein weiteres interessantes Kreditangebot. Dies beginnt ab 6,49 % effektivem Jahreszins und wird direkt über die FYRST App vergeben. Darüber hinaus können Kontoinhaber folgende Vorteile erwarten:

- Bis zu 250.000 € verfügbar

- Zwischen 12 und 180 Monaten Laufzeit

- Ohne Sicherheitsleistungen für die meisten Unternehmer

Das Darlehen lässt sich ebenfalls sehr einfach über das Online-Banking beantragen. Der Prozess lautet wie folgt:

1. Digitale Antragstrecke im Online-Banking

Interessenten können das Investitionsdarlehen von FYRST mit wenigen Klicks digital aus dem Online-Banking beantragen.

2. Prüfung

Anschließend prüft FYRST die bereitgestellten Daten. Falls die Vorprüfung erfolgreich ist, können Kontoinhaber einen direkten Antrag über die gewünschte Summe stellen.

3. Auszahlung

Nach dem Eingang des Antrags und der notwendigen Nachweise erhalten Antragsteller eine Kreditbestätigung. Anschließend wird die Auszahlung auf das FYRST Geschäftskonto veranlasst.

Fazit

Das FYRST Geschäftskonto verspricht eine verlässliche Kombination aus der Sicherheit einer Großbank und der Innovationskraft eines Startups. Das gelingt der Neobank auf ganzer Linie.

Welches Kontomodell sich für Sie lohnt, müssen Sie selbst entscheiden. Wir empfehlen besonders „FYRST Base“, da es sich dabei um eines der wenigen kostenfreien Geschäftskonten auf dem Markt handelt. Falls Sie Ihr Geschäftskonto jedoch übermäßig viel nutzen möchten, sollten Sie eher zu FYRST Complete greifen.

Ähnliche Themen

Der Artikel dient nur zu Informationszwecken und stellt keine Rechtsquelle dar. Die Herausgeber der Website bemühen sich um Zuverlässigkeit und Aktualität aller veröffentlichten Informationen, stellen jedoch keine verbindliche Auslegung der geltenden Rechtsvorschriften dar.

Warum Sie Monito vertrauen können

Sie kennen die oft unverschämten Kosten für Überweisungen ins Ausland wahrscheinlich nur zu gut. Nachdem sie 2013 selbst mit dieser Frustration konfrontiert waren, starteten die Monito-Gründer François, Laurent und Pascal eine Geldtransfer-Suchmaschine, um die besten Geldtransferdienste auf der ganzen Welt zu vergleichen.

Heute vertrauen rund 8 Millionen Menschen jedes Jahr auf die preisgekrönten Vergleiche, Bewertungen und Leitfäden von Monito. Unsere Empfehlungen werden durch Millionen von Preisdatenpunkten und Dutzende von Expertentests gestützt - so können Sie beruhigt die beste Entscheidung treffen.

![]()

Über 15 Millionen Nutzer auf der ganzen Welt vertrauen Monito.

![]()

Die Experten von Monito verbringen zahlreiche Stunden mit dem Testen und Vergleichen von Geldtransfer-Dienstleistern.

![]()

Partnerprovisionen beeinflussen niemals unsere Unabhängigkeit